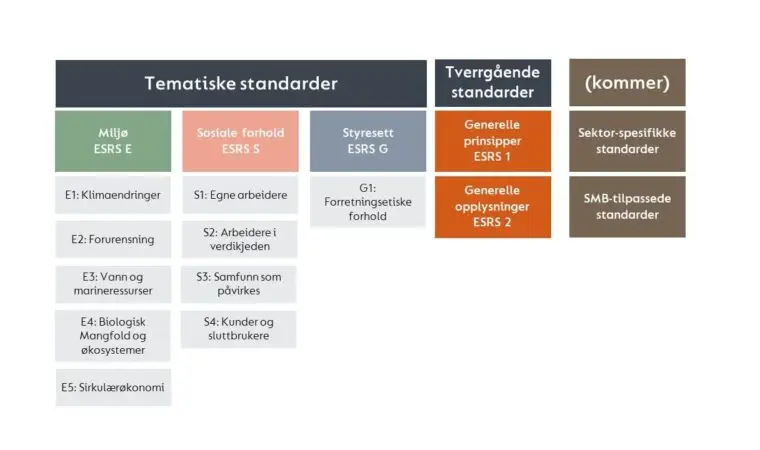

Corporate Sustainability Reporting Directive (CSRD) ble introdusert av EU-kommisjonen sent i 2022, og er et banebrytende lovverk som omformer hvordan selskaper over hele Europa offentliggjør sine miljømessige, sosiale og styringsmessige (ESG) resultater.

biologisk mangfold.

Ønsker du tips og hjelp til arbeidet med CSRD eller dobbelt vesentlighetsanalyse? Ta en prat med oss.

Les mer om CSRD på våre gode sider om temaet.

Tidslinje for CSRD-implementering

CSRD (Corporate Sustainability Reporting Directive) vil bli implementert trinnvis, noe som gir selskaper tid til å forberede seg på de nye rapporteringsstandardene:

- 1. januar 2024: Store selskaper av allmenn interesse begynner å rapportere for regnskapsåret 2024.

- 1. januar 2025: Alle andre store selskaper begynner å rapportere for regnskapsåret 2025.

- 1. januar 2026: Børsnoterte SMB-er begynner å rapportere for regnskapsåret 2026.

- 1. januar 2028: Ikke-EU-selskaper med betydelig EU-virksomhet vil begynne å rapportere for regnskapsåret 2028.

Med andre ord, fristen har allerede gått ut for de største selskapene, og klokken tikker for hver virksomhet for å tilpasse seg CSRD-kravene. Selv om børsnoterte SMB-er ikke trenger å rapportere før i 2026, er det avgjørende at alle selskaper begynner å forberede seg nå. Organisasjoner bør starte med å vurdere sine nåværende ESG-rapporteringsevner og vurdere å ta i bruk digitale rapporteringsverktøy som CEMAsys’ programvare for å strømlinjeforme prosessen. Tidlige brukere av CSRD vil ikke bare forbli i samsvar med kravene, men også få et konkurransefortrinn på markedet.

Hvem trenger å overholde CSRD?

CSRD utvider sin rekkevidde til nesten 50 000 selskaper, bestående av store EU-firmaer og internasjonale selskaper med betydelig EU-virksomhet. Dette inkluderer selskaper som oppfyller minst to kriterier: over 250 ansatte, 40 millioner euro i omsetning eller 20 millioner euro i eiendeler.

Det utvidede omfanget betyr at selv internasjonale selskaper med datterselskaper eller filialer i EU vil være unde