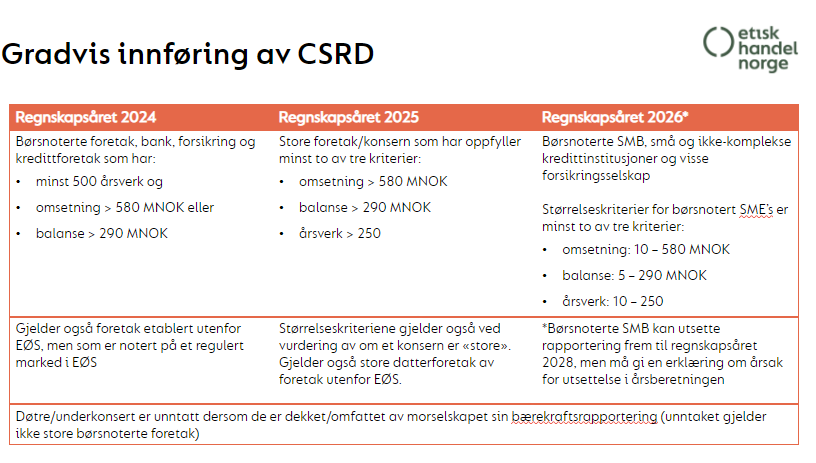

CSRD innføres gradvis for virksomheter av ulik størrelse. Direktivet er ennå ikke innført i norsk lov, men det antas at Norge vil følge EU sin tidsplan. Det er også stor sannsynlighet for at tersklene for kategorier av regnskapspliktige blir justert parallelt, etter at dette ble foreslått i EU (pga høy inflasjon de siste årene). Terskelverdiene dere ser her (diagram 4) er tilsvarende lovforslaget.

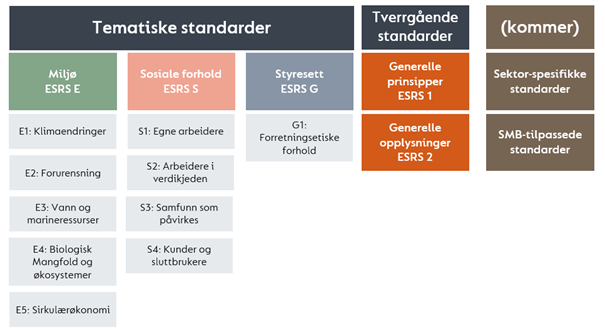

Der direktivet (CSRD) definerer hvem, hvorfor og når, er det rapporteringsstandardene (ESRS, diagram 5) som sier hva og hvordan. Standardene som er vedtatt frem til nå er alle generelle – det vil si at de gjelder alle virksomheter som er omfattet av CSRD. Det er kun de to tverrgående standardene som er obligatoriske for alle.

Diagram 5: Rapporteringsstandarder (ESRS)

ESRS 1 kan ansees som en slags «bruksanvisning» for bærekraftsrapporteringen. Den gir en forståelse for oppbyggingen av standardsettet, grunnleggende konvensjoner og begreper som brukes og de generelle kravene til hvordan informasjonen skal utarbeides og presenteres. Denne standarden definerer også prinsippene for dobbel vesentlighetsanalysen.

ESRS 2 inneholder opplysningskrav som gjelder for alle foretak, uavhengig av sektor og som gjelder på tvers av bærekraftstemaene.

De ulike tematiske standardene på ESG – eller bærekraftsforhold – skal man rapportere på hvis temaet er funnet vesentlig i en dobbel vesentlighetsanalyse. Disse standardene har igjen flere undertema som alle må tas til vurdering i den dobbelte vesentlighetsanalysen. Det er over 100 store og små tema til sammen – og det er til dels det som gjør CSRD så omfattende.

Kravene til rapportering under CSRD er betydelige og det vil ha stor påvirkning på selskapene som omfattes. På en side er det mye data som skal samles og rapporteres på. Men på den annen side vil det sette i gang gode prosesser som vil føre til innovasjon, nye strategier og iverksetting av gode og nyttige tiltak.

Det jobbes med forenklede standarder for børsnoterte små og mellomstore bedrifter (SMB) som blir omfattet fra 2026, samt et rammeverk for frivillig rapportering for ikke-noterte SMB. Det vil også komme sektorspesifikke standarder, men disse har blitt utsatt og forventes å innføres fra 2027/2028.

Start med å forankre arbeidet med CSRD og kartlegge status internt. Dette vil være arbeid som krever tid og ressurser fra ulike deler av virksomheten. CSRD setter i gang flere viktige strategiske prosesser og bestemmelser knyttet til bærekraft, så det er viktig å involvere ledelse og styre helt fra starten.

Kartlegg status på hvilket relevant arbeid som allerede er gjort. Dette kan f.eks. være tidligere bærekraftsrapportering, klimaregnskap, risikoanalyser, interessentkartlegging, osv. Den beskriver prinsippene for forberedelse av rapporten og gjennomføring av dobbel vesentlighetsanalysen, og er derfor et godt utgangspunkt for arbeidet.

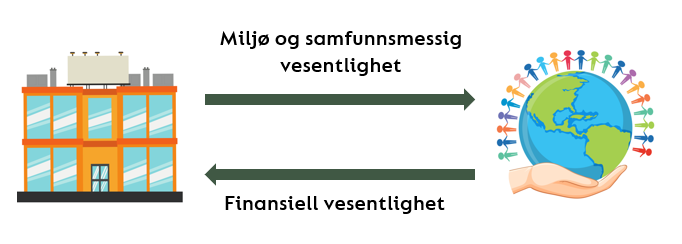

En dobbel vesentlighetsanalyse inkluderer to perspektiver (diagram 3). Den måler både hvordan selskapet påvirker mennesker, samfunn og miljø (miljø og samfunnsmessig vesentlighet) og hvordan bærekraftsforhold påvirker selskapet (finansiell vesentlighet). Bærekraftsforhold som påvirker selskapet kan være enten avhengighet av ressurser (råvarer, fabrikker, osv.) eller overgangsrisiko (lover, kundekrav, osv.)

Hele verdikjeden skal inkluderes i både analyse og rapportering, og vesentligheten skal vurderes både på kort, medium og langt tidsperspektiv. Det legges vekt på dialog med berørte interessenter i utføring av analysen for å forstå hvordan de blir påvirket.

Tema skal rapporteres på hvis det vurderes at det har en vesentlig påvirkning på miljø og samfunn, at det er finansielt vesentlig for virksomheten, eller at det er vesentlig for begge punktene.

Diagram 3: Dobbel vesentlighet

k.4. forstå de relevante rapporteringsstandardene/-kravene. Det er høyt detaljnivå på datapunktene i standardene. ESRS’ene spør for eksempel om planer og tiltak for de ulike bærekraftstemaene, samt definerer konkrete målinger (data) som skal fremskaffes.

Kartlegg hvilken data dere allerede har på plass, og hvilke steg som må tas for å innhente den resterende informasjonen. Hva dere allerede har på plass av rapportering og prosesser er for eksempel et relevant punkt å ta til betraktning. Videre er det sentralt å kartlegge hvordan man skal rapportere. Her bør man ta stilling til om man skal ha system støtte for rapportering.

Det kan til slutt være lurt å testrapportere, slik at man får identifisert

mangler/forbedringsområder.