– Nå må vi alle ha is i magen. CSRD og taxonomien er allerede del av norsk rett og norske virksomheter må forholde seg til norsk lov. Det vil trolig ta 8-18 månder før de nye reglene er vedtatt i EU og innen den tid kan innholdet i direktivene være ytterligere endret. Deretter må Norge gjøre sine tilpasninger i regnskapsloven. Mange bedrifter har kommet langt uten bærekraftsreguleringer og mitt håp er at denne positive utviklingen fortsetter. Alle norske regjeringer har ettertrykkelig sagt at de forventer at alle norske bedrifter etterlever OECDs retningslinjer og gjøre aktsomhetsvurderinger. Så forslaget endrer ikke norske myndigheters forventninger til ansvarlig næringsliv. sier daglig leder i Etisk handel Norge, Heidi Furustøl.

– Jeg forventer at bedrifter som er i gang med sitt CSRD- og bærekraftsraporteringsarbeid fortsetter med samme styrke, og at de vil fortsette å jobbe for en bærekraftig forretningspraksis. Like konkurransevilkår hvor ivaretakelse av menneskerettighetene og klimaforpliktelsene er grunnpilaren, må fortsatt være målet. Det skal ikke lønne seg å være en useriøs bedrift.

Forenkling må ikke gå på bekostning av menneskerettigheter og klima

Europa må styrke sin konkurransekraft mot Kina og USA, og Draghi-rapporten foreslår blant annet å redusere næringslivets rapporteringsbyrder.

– Det kan i utgangspunktet være positivt å forenkle og samordne ulike rapporteringer, så mer tid kan brukes til forretningsutvikling og bærekraftstiltak. Men ikke på bekostning av menneskerettighetene og planeten vår. Det sender et svært uheldig signal at antall bedrifter som er pliktige til å rapportere er redusert med 80% og at aktsomhetsvurderinger begrenses til første ledd, og ikke til hele leverandørkjeden, slik OECDs retningslinjer og åpenhetsloven bygger på. Jeg reagerer også på at «trickle down»-effekten aktivt motarbeides. Vi vet fra erfaring med våre medlemmer at SMB-ene fint kan gjøre aktsomhetsvurderinger, men de må være risikobaserte og forholdsmessige. Et lyspunkt er at kravet om dobbelt vesentlighetsanalyse beholdes i CSRD, og at antall datapunkter skal minskes, sier Furustøl.

Åpenhetsloven desto viktigere

– Dette gjør åpenhetsloven enda viktigere og det er verdt å merke seg at Barne-og familiedepartementets evalueringsrapport fra konsulentselskapet KPMG viser at det er bred oppslutning om åpenhetsloven og at bedriftene ikke anser den som en stor byrde. Rapporten viser at loven allerede har ført til positiv endringer for anstendige arbeidsforhold i leverandørkjeden, sier Furustøl.

Onsdag 5.mars kl 10-11. inviterer Etisk handel Norge til oppdatering om CSRD-direktivet og omnibus-forslagene

Les også: 6000 bedrifter ber EU-kommisjonen om å bevare bærekraftsrapporteringen.

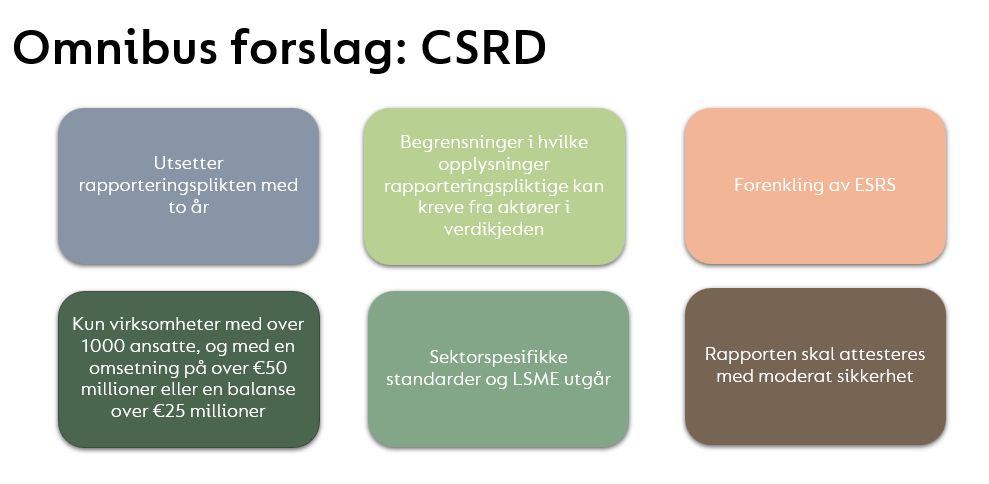

Her er hovedpunktene etter Omnibus-vedtaket onsdag 26.2:

CSRD

- Bedrifter som ennå ikke har rapportert (bølge 2) får to år mer mer tid

- CSRD og CSDDD omfanget reduseres med 80 % til omtrent 200 norske selskaper

- ESRS-ene blir revidert: EU planlegger å redusere antallet datapunkter som må rapporteres, spesielt for selskaper med lavere omsetning

- Dropper sektor-spesifikke standarder

- Beholder dobbelt vesentlighetsanalysen

CSDDD

- Fokus vil kun være på direkte forretningspartnere, og ikke mellomledd, og begrenset til førsteledd

- Utvide vurderingsintervallene fra 1 til 5 år;

- Mer forholdsmessig strafferegime (ikke lenger knyttet til nettoomsetning)

- Gå bort fra retten til sivilrettslige sanksjoner

Taksonomi

- Rapportering kun for «veldig store selskaper» – omfanget er på linje med CSRD og CSDDD (terskel for 1000 ansatte);

- 80 % av selskapene fritatt fra rapportering under taksonomi

Det er fortsatt mange åpne spørsmål, og forslaget må nå gjennom både Europaparlamentet og Ministerrådet før det ferdigstilles og vedtas.